(Royal decree-law 24/2021)

(Update April 2021)

(Update September 2020)

(Update December 2019)

(Update December 2018)

(October 2018)

NORMATIVA EUROPEA SOBRE TITULIZACIÓN

(ACTUALIZACIÓN OCTUBRE 2018)

En el siguiente enlace se puede consultar nuestra nota informativa sobre los Reglamentos 2017/2402 y 2017/2401 de mayo de 2018.

La presente nota tiene por objeto:

- Actualizar la situación de los desarrollos del Reglamento 2017/2402.

- Resumir los artículos 20, 21 y 22 de dicho reglamento, que recogen los requisitos para considerar una titulización STS (Simple, Transparent and Standardised).

- Desarrollar el apartado 8 del Artículo 20 del Reglamento, referente al requisito de homogeneidad de titulizaciones STS y

- Mostrar un breve análisis de los campos BCE vs plantillas ESMA.

1.- Situación desarrollos del reglamento 2017/2402

Como se comentó en la nota inicial, el Reglamento 2017/2042 delega en ESMA y EBA el desarrollo de los estándares técnicos de aplicación de la normativa, para lo que los mencionados organismos lanzaron distintas consultas. Tras el correspondiente periodo de consulta, durante los meses de julio y agosto EBA y ESMA publicaron borradores finales de estándares técnicos de aplicación de la normativa sobre los siguientes temas: notificación STS, homogeneidad, retención del riesgo y requerimientos de información.

Estos borradores han sido remitidos a la Comisión Europea para su consideración:

- Si la Comisión Europea decide adoptar las recomendaciones de EBA/ESMA, los borradores de estándares técnicos de aplicación de la normativa serán remitidos al Parlamento y Consejo Europeo para su evaluación y publicación en el Diario Oficial de la Unión Europea en la forma de Reglamento Delegado. En los borradores que no haya cambios relevantes podría publicarse antes de la aplicación del Reglamento, en enero de 2019;

- Si la Comisión Europea propone cambios sobre las recomendaciones de EBA/ESMA en alguno de los borradores de estándares técnicos de aplicación de la normativa, la propuesta revisada tendría que volver a EBA/ESMA antes de ser remitida al Parlamento y Consejo, por lo que los reglamentos delegados de aplicación de la normativa no estarían publicados a la fecha de aplicación del Reglamento.

Entre los borradores destaca el informe final sobre estándares técnicos de requerimientos de información publicado por ESMA el 22 de agosto. Este informe final recoge todos los datos que deben informarse para cada titulización, así como, en distintos anexos, el formato y las plantillas que deberían utilizarse, en función del tipo de activo. De forma inesperada para el mercado, ESMA propone que las titulizaciones privadas también utilicen las mismas plantillas de información para remitir la información a los inversores y, bajo demanda, a las autoridades competentes. El informe final también identifica distintos tipos de datos, en función de su disponibilidad u obligatoriedad, siendo relevante que algunos activos no podrán titulizarse si el originador no tiene la información requerida, por lo que los originadores deben revisar con detalle los campos requeridos. Finalmente, ESMA considera razonable un periodo de transición de 15 a 18 meses hasta requerir un cumplimiento total, si bien es algo que corresponde determinar a la Comisión Europea.

Por otra parte, a nivel nacional, la Dirección General del Tesoro y Política Financiera considera necesario modificar la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial para adaptarla al Reglamento 2017/2402, para lo que, con fecha 27 de junio, publicó en la página web del Ministerio de Economía y Empresa el correspondiente documento de consulta pública previo a la elaboración del primer borrador de Anteproyecto de Ley de modificación de la Ley 5/2015. Tanto el Grupo de trabajo de las Sociedades Gestoras de Fondos de Titulización como las principales asociaciones de entidades de crédito enviaron sus comentarios sobre la reforma.

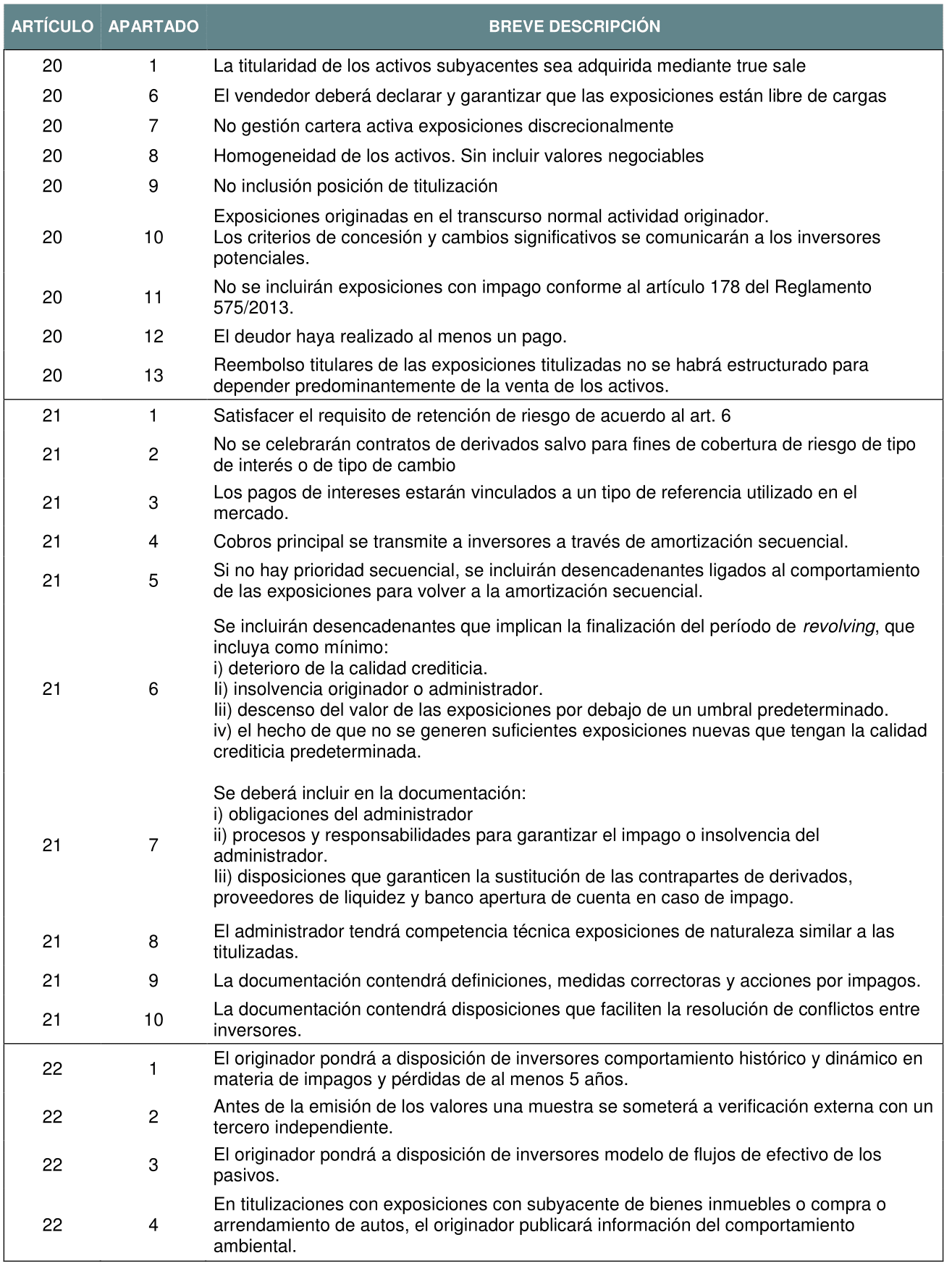

2.- Resumen artículos 20, 21 y 22 de Reglamento 2017/2402

El cuadro siguiente extracta los referidos artículos de Reglamento cuyo cumplimiento hará que una titulización pueda calificarse como STS

3.- Desarrollo Apartado 8, Artículo 20 (requisito de homogeneidad)

El requisito de homogeneidad ha generado especiales dudas desde la publicación de los primeros borradores del Reglamento por lo que consideramos merece ser tratado de forma separada y con mayor extensión.

La Autoridad Bancaria Europea, EBA por sus siglas en inglés, siguiendo el mandato de este mismo Reglamento, artículo 20 (14) y articulo 24 (21), publicó el 31 de julio de 2018 un suplemento a la regulación para determinar con mayor exactitud qué debe entenderse por homogeneidad.

Estamos de acuerdo en que la homogeneidad de los activos subyacentes es uno de los requisitos esenciales para identificar una titulización bajo la etiqueta de STS, sin embargo, este requisito no debe imponer limitaciones innecesarias al mercado, así como impedir al originador estructurar una cartera diversificada, ni una excesiva concentración.

EBA ha desarrollado cuatro condiciones que necesitan ser cumplidas por la cartera para ser considerada homogénea:

3.1 Proceso de creación activos

El proceso de creación de activos de una cartera debe tener unos estándares similares, sin la pretensión de que sólo los préstamos formalizados bajo unos estándares uniformes o idénticos para que sean considerados homogéneos. Esto no sería consistente e iría en contra de la naturaleza de la titulización dada la gran variedad de procesos de creación de activos aplicados a diferentes tipos de activos subyacentes.

Estándares similares de concesión de préstamos deberían ser entendidos como aquellos que son diseñados para medir similares tipos de riesgo de crédito y se aplican similares enfoques para valorar el riesgo de crédito asociado a los activos subyacentes.

Por ejemplo, activos subyacentes prime y subprime no deberían estar considerados homogéneos a pesar de haber tenido unos mismos criterios de concesión.

3.2 Administración

Independientemente de que la administración sea llevada a cabo a través del originador o terceras partes, debe ser realizada mediante similares procedimientos y sistemas, porque ayuda al inversor a usar la misma metodología y parámetros a la hora de realizar el análisis del cash flow del fondo.

Las tareas del administrador que incluye el control, recogida y administración del flujo de dinero procedente de los activos subyacentes tiene un impacto importante en el cash flow que se espera recibir de estos activos en el fondo, y es por lo tanto, uno de los aspectos fundamentales a tener en cuenta para el análisis de inversores y due diligence.

3.3 Tipo de activo

Otra condición que establece la homogeneidad de los activos es la tipología. La cartera debería contener únicamente activos correspondientes a una categoría de activo.

Aunque algunos activos subyacentes pueden caer bajo varias categorías de activo, todos los activos subyacentes deben pertenecer a una misma categoría.

A continuación, se muestran las distintas categorías de activos:

- RMBS: Préstamos respaldados por una o varias propiedades.

- CMBS: Préstamos respaldados por una o varias propiedades comerciales.

- Consumo: Créditos otorgados a individuos para uso personal, familiar y doméstico.

- SME: Créditos otorgados a micro, pequeña, mediana y otro tipo de empresas y corporaciones.

- Auto y leasing: Préstamos para financiar diferentes tipos de vehículos.

- Tarjetas de crédito.

- Derechos de crédito de comercio: Derechos de crédito generados por la venta de bienes y servicios.

Por otro lado, la categoría CMBS no debería ser considerada como STS debido a su alta dependencia del pago por la venta de activos pertenecientes a estos activos subyacentes.

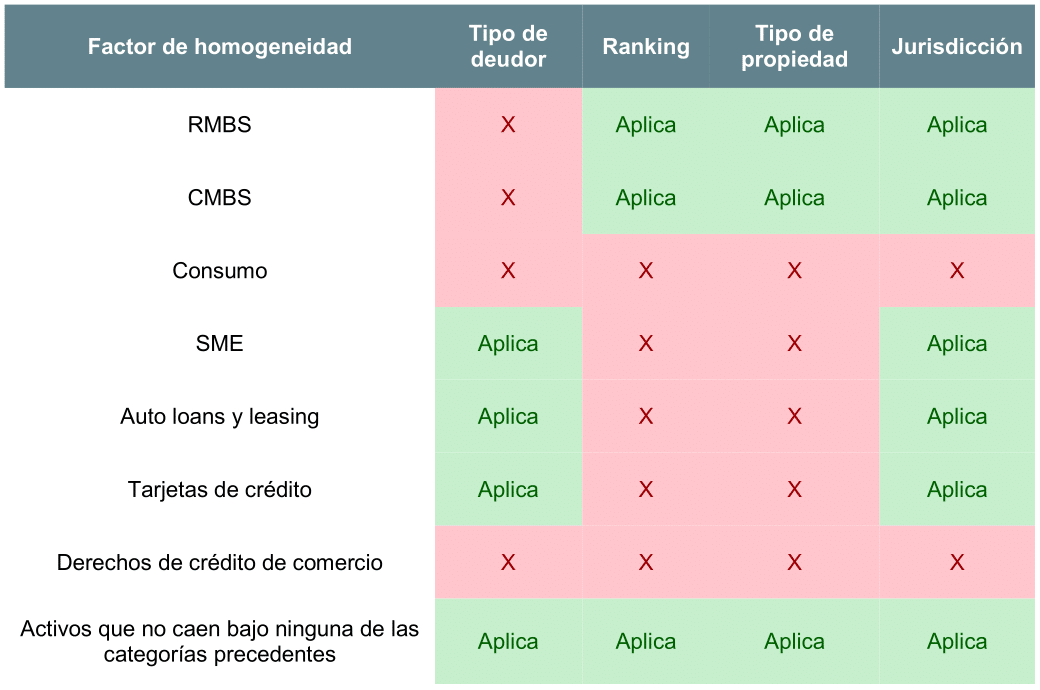

3.4 Factor de homogeneidad

EBA incluye la condición adicional para que una titulización sea considerada como STS que al menos pertenezca a alguno de cuatro factores de homogeneidad.

La selección del factor de homogeneidad debería realizarse caso a caso y determinarlo el originador o sponsor.

El motivo de la selección de uno de los factores y la exclusión de otros puede facilitar la valoración de la homogeneidad para terceras partes incluyendo inversores, autoridades competentes y certificadores de STS. El originador, deberá aportar documentación argumentando el motivo de esta selección y el detalle de cómo cada una de las condiciones han sido cumplidas en su notificación a ESMA.

La aplicación del factor de homogeneidad no debería ser requerido para la categoría de derechos de crédito de comercio ni consumo, debido a que estas categorías son de por sí consideradas suficientemente homogéneas y la aplicación de requisitos adicionales podría llevar a una excesiva concentración en las carteras.

Los cuatro factores de homogeneidad son:

3.4.1 Tipo de deudor

Cuando se aplique este factor, la cartera debe contener activos subyacentes en la que todos los deudores puedan asignarse a uno de los siguientes tipos:

- Individuos.

- Micro, pequeña y mediana empresa.

- Otro tipo de empresas y corporaciones.

- Entidades del sector público.

- Instituciones financieras.

Este factor sólo se aplicará para los tipos de activos pertenecientes a SME, Auto y leasing y tarjetas de créditos, dado que para otros tipos de activos ya lo tiene inherentemente reflejado ya sea directa o indirectamente.

3.4.2 Ranking de la propiedad

Cuando se aplique este factor, la cartera sólo puede contener activos de alguno de los siguientes tres tipos:

- Préstamos garantizados por rango de primera.

- Préstamos garantizados por rango de segunda o posterior, teniendo en la cartera los préstamos con el rango que es superior a estos.

- Préstamos garantizados por rango de segunda o posterior, no estando en la cartera los préstamos con el rango superior a estos.

Una titulización que contengan préstamos con rango de segunda sólo puede considerarse homogénea si los préstamos con rango superior a estos están incluidos en la cartera.

Este factor es particularmente relevante para las categorías de activos de RMBS y CMBS ya que el rango de la propiedad influye considerablemente en la valoración de los riesgos del subyacente en el inversor.

3.4.3 Tipo de propiedad

Cuando se aplique este factor, la cartera sólo debería ser considerada para las categorías de RMBS y CMBS

Dentro de esta tipología se debe distinguir entre activos subyacentes que estén respaldados por inmuebles que generen un cash flow del que dependan (alquiler/venta de la propiedad) y los que no produzcan ese cash flow.

3.4.4 Jurisdicción

Cuando se aplique este factor, la cartera sólo debería contener activos subyacentes que pertenezcan a una jurisdicción.

Para los activos subyacentes respaldados por propiedades, esta jurisdicción debe ser la del inmueble, mientras que para el resto la jurisdicción será la residencia del deudor.

Abajo se puede observar un cuadro con el resumen de los factores de homogeneidad que se deben cumplir en su caso.

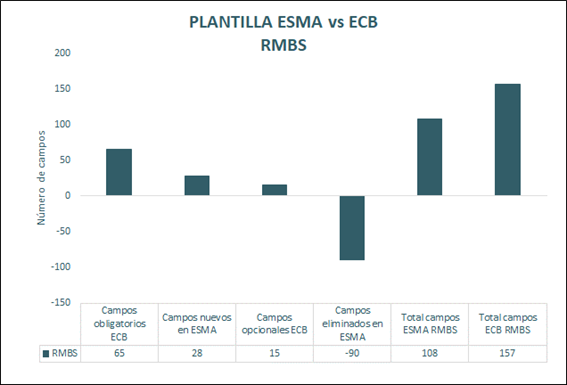

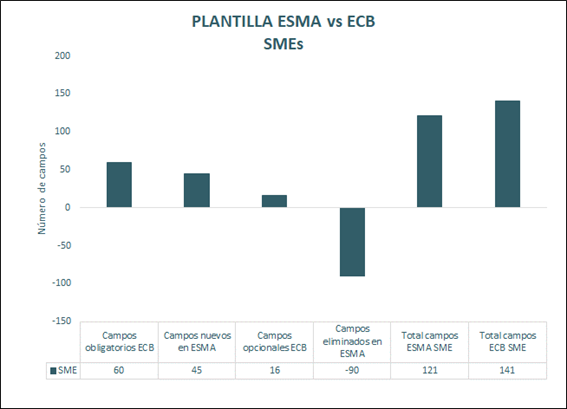

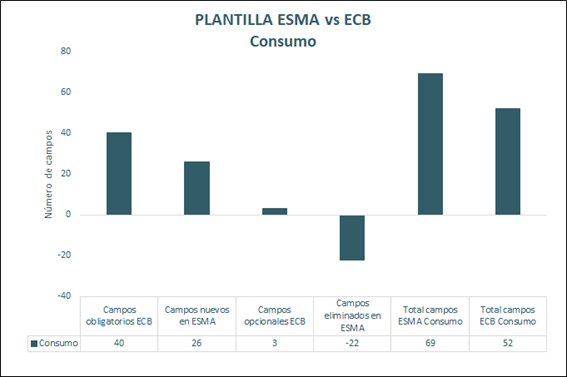

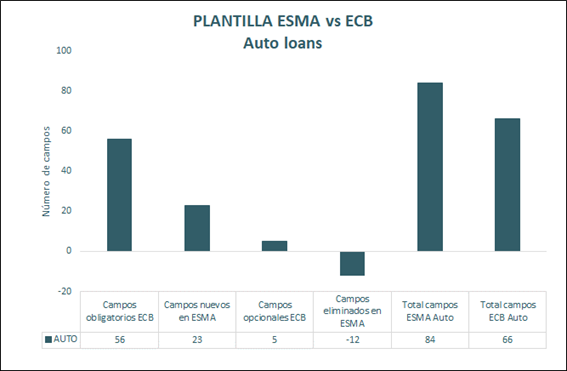

4.- Análisis campos BCE vs ESMA

La nueva regulación lleva pareja una importante parte técnica relativa a la información, plantillas, tipos de ficheros, definición de campos, etc., que deberán informar todas las titulizaciones constituidas a partir del 1 de enero de 2019, en este sentido, recalcar que será obligatorio para todas las operaciones sean consideradas STS o no.

Para operaciones constituidas antes del 01/01/2019, solamente deberán informar bajo la nueva regulación (“Plantillas ESMA”) si quieren obtener la etiqueta STS.

Nos ha parecido interesante hacer un comparativo de los campos que actualmente informan al Banco Central Europeo las operaciones que se llevan a descuento y los campos exigidos por la nueva reglamentación. Sin duda existe una analogía no solamente en su contenido sino también en el proceso de adaptación de sistemas y procesos que tanto originadores como sociedades gestoras tuvieron que llevar a cabo en su momento.

Hemos seleccionado cuatro tipos de activos como más representativos de nuestro mercado (RMBS, SMEs, Consumo y Auto loans) y en ellos centramos el análisis.

Sin duda el mayor volumen de trabajo estará centrado en la implementación de las plantillas anteriores, relativas al activo del Fondo, pero no debemos olvidar que el reglamento exige tres paquetes de información adicionales, como indicamos a continuación y que no son objeto de este artículo:

- Investor report: Información sobre la calidad de los activos, eventos de trigger, cash flow, retención del riesgo…etc

- Significant event information: Información sobre circunstancias que afecten la titulización, como cambios en la estructura, en la documentación, pérdida de la designación STS…etc

- Inside information: Información sobre la titulización que la entidad que informa está obligada a hacer pública en relación a la información privilegiada que le concierna e incluirá y mantendrá en su página web por un período de al menos cinco años.

Madrid, octubre de 2018

Europea de Titulización S.A., S.G.F.T.